Akta Cukai Pendapatan 1967 Subseksyen 112(3)

3 LAWS OF MALAYSIA Act 53 INCOME TAX ACT 1967 ARRANGEMENT OF SECTIONS PART I PRELIMINARY Section 1. Charge of income tax 3 A.

Pengenaan Penalti Bagi Borang Nyata Cukai 1 Of 2 Pengenaan Penalti Bagi Borang Nyata Cukai Pendapatan Yang Diterima Selepas Tempoh Yang Ditetapkan Di Bawah Subseksyen 112 3 Akta Cukai Pdf Document

PART VIII - OFFENCES AND PENALTIES Chapter.

Akta cukai pendapatan 1967 subseksyen 112(3). Subseksyen 513 dan subseksyen 522 Akta Petroleum Cukai Pendapatan 1967 b. Penyata di bawah subseksyen 1085 akta cukai 3-9 pendapatan 1967 bagi tahun taksiran 2001 dan tahun taksiran berikutnya bahagian ii. PENALTI TAMBAHAN DI BAWAH SUBSEKSYEN 1124 ACP 1967.

YANG DITETAPKAN DI BAWAH SUBSEKSYEN 1123 AKTA CUKAI PENDAPATAN 1967 Kuala Lumpur 30 September - Lembaga Hasil Dalam Negeri Malaysia LHDNM hari ini mengingatkan pembayar cukai betapa LHDNM memandang serius kesalahan yang dilakukan oleh pembayar cukai apabila lewat atau gagal mengemukakan Borang Nyata Cukai Pendapatan BNCP. 835 Menahan Wang Mematuhi Surat Penyelesaian Cukai Income Tax. Akta Cukai Pendapatan 1967.

Encik Maniam telah menghantar borang cukai pendapatan secara manual bukan e-filing pada 9 Julai 2021. Akta Cukai Pendapatan 1967 Subseksyen 112 3. SUBSEKSYEN 1123 AKTA CUKAI PENDAPATAN 1967 SUBSEKSYEN 513 AKTA PETROLEUM CUKAI PENDAPATAN 1967 DAN SUBSEKSYEN 293 AKTA CUKAI KEUNTUNGAN HARTA TANAH 1976 1.

TUJUAN Garis panduan ini menerangkan mengenai pengenaan penalti ke atas pembayar cukai yang lewat atau gagal mengemukakan borang nyata dalam. Tarikh akhir pengemukaan Borang BE Tahun Taksiran 2012 adalah 30 April 2013. Tarikh akhir pengemukaan Borang BE Tahun Taksiran 2014 adalah 30 April 2015.

Akta Cukai Pendapatan 1967 Akta 53 Pindaan Sehingga Akta 702 Tahun 2010 Tarikh Keluaran. Zakat Sebagai Pengurang Pajak Dan Pengar 1. Interpretation PART II IMPOSITION AND GENERAL CHARACTERISTICS OF THE TAX 3.

Kemm Advisory Only Those Donor S Information Who Donate. 1 Any person who makes default in. Halaman ini sedang diselenggara.

Non-chargeability to tax in respect of offshore business activity 3 C. PENGENAAN PENALTI DI BAWAH SUBSEKSYEN 1123 AKTA CUKAI PENDAPATAN 1967 1. PENGENALAN 11 Seksyen 77 Akta Cukai Pendapatan 1967 ACP memperuntukkan kewajipan setiap orang selain daripada syarikat perkongsian liabiliti terhad badan amanah atau koperasi untuk mengemukakan Borang Nyata.

Penalti di bawah subseksyen 1123 akta cukai pendapatan 1967 akan dikenakan atau tindakan di bawah subseksyen 1121 1121a perenggan 1201b akta yang sama akan diambil jika berlaku kelewatan kegagalan dalam mengembalikan semula borang nyata tersebut kepada lhdnm. Tambahan masa diberikan sehingga 15 Mei 2015 bagi e-Filing Borang BE e-BE Tahun Taksiran 2014. Kandungan muka surat pendahuluan 2 maklumat asas syarikat 3 bahagian i.

The Inland Revenue Board IRB has issued on its website an operational guidance document in Bahasa Malaysia titled Pengenaan Penalti Di Bawah Subseksyen 1123 Akta Cukai Pendapatan 1967 Subseksyen 513 Akta Petroleum Cukai Pendapatan 1967 Dan Subseksyen 293 Akta Cukai Keuntungan Harta Tanah 1976 dated 13 August 2020. Short title and commencement 2. 834 Pekerja Berhenti Kerja Meninggalkan Malaysia.

Income Tax Act Part. PART VIII - OFFENCES AND PENALTIES Section. Penyata di bawah seksyen 108 akta cukai pendapatan 9-12 1967 bagi tahun taksiran 2000 berasaskan tahun.

Subseksyen 1123 dan subseksyen 1132 Akta Cukai Pendapatan 1967 Tunggakan cukai pendapatan. Bagi penyelesaian kes secara sukarela untuk pelupus yang lewat mengemukakan Borang CKHT. Dibenarkan membolehkan penalti di bawah subseksyen 1123 Akta Cukai Pendapatan 1967 ACP 1967 dikenakan berdasarkan tarikh akhir pengemukaan BNCP berkenaan.

PENALTI DI BAWAH SUBSEKSYEN 1123 ACP 1967 513 APCP 1967 293 ACKHT 1976 Sekiranya pembayar cukai gagal mengemukakan borang nyata mengikut tempoh yang ditetapkan taksiran anggaran boleh dibangkitkan berserta penalti atas kegagalan mengemukakan borang nyata. Seksyen 103 subseksyen 107C9 dan subseksyen 107B3 Akta Cukai Pendapatan 1967. SUBSEKSYEN TANGGUNGJAWAB 831 Borang E 831A Borang EA Majikan Swasta Borang EC Majikan Kerajaan 832 Pekerja Baru.

Tunggakan cukai keuntungan harta tanah. 833 Pekerja Berhenti Kerja atau Bersara. Utama Akta Cukai Pendapatan 1967.

Berikut adalah taksiran tahun 2020 bagi Encik Maniam. Membolehkan penalti di bawah subseksyen 1123 Akta Cukai Pendapatan 1967 ACP 1967 dikenakan berdasarkan tarikh akhir pengemukaan BNCP berkenaan. Subseksyen 1123 dan subseksyen 1132 Akta Cukai Pendapatan 1967 ii.

Subseksyen 214 dan seksyen 21B Akta Cukai Keuntungan Harta Tanah 1976. Subseksyen 1072 Akta Cukai Pendapatan 1967 ACP 1967. Jelas di sini penalti seksyen 112 3 yang dikenakan adalah RM150 dengan kadar penalti sebanyak 15 iaitu kelewatan sehingga 12 bulan.

Lembaga Hasil Dalam Negeri. Failure to furnish return or give notice of chargeability. Subseksyen 293 Akta Cukai Keuntungan Harta Tanah 1976 a.

Https Inferensi Iainsalatiga Ac Id Index Php Inferensi Article Download 201 160. Rujukan kepada Akta Cukai Pendapatan 1967 yang mengandungi pindaan terkini yang dibuat oleh Akta Kewangan 2017 Akta 785 boleh diakses melalui Portal Rasmi Jabatan Peguam Negara di pautan berikut.

Facebook

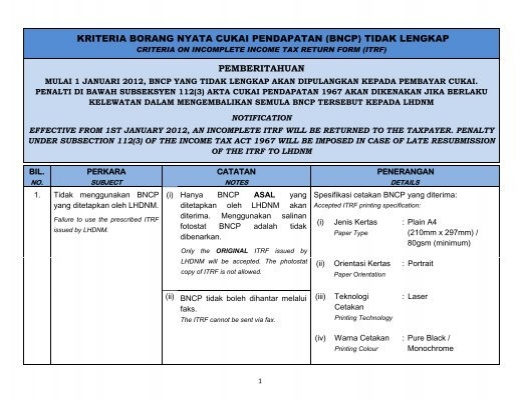

Kriteria Borang Nyata Cukai Pendapatan Bncp Tidak Lengkap

Http Www Hasil Gov My Pdf Pdfam Garis Panduan Lhdnm Pengenaan Penalti Di Bawah Acp1967 Pdf

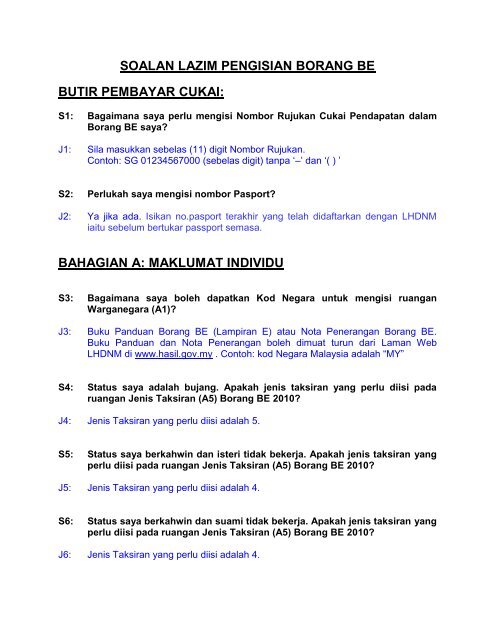

Soalan Lazim Pengisian Borang Lembaga Hasil Dalam Negeri

Http Www Hasil Gov My Pdf Pdfam Kenyataan Media 24042015 Tawaran Pengurangan Penalti Dan Penghapusan Kenaikan Cukai Bagi Pengakuan Secara Sukarela Pdf

Http Www Hasil Gov My Pdf Pdfam 3717 Pdf

Mytaxo4u Com Urus Cukai Pendapatan Dengan Cepat Mudah

Bt 2012 Lembaga Hasil Dalam Negeri

Http Www Hasil Gov My Pdf Pdfam Gpo Bil 1 2016 Pindaan 05082016 Pdf

Http Www Hasil Gov My Pdf Pdfam Gpo 5 2019 Pdf

){kind=link}

Posting Komentar untuk "Akta Cukai Pendapatan 1967 Subseksyen 112(3)"